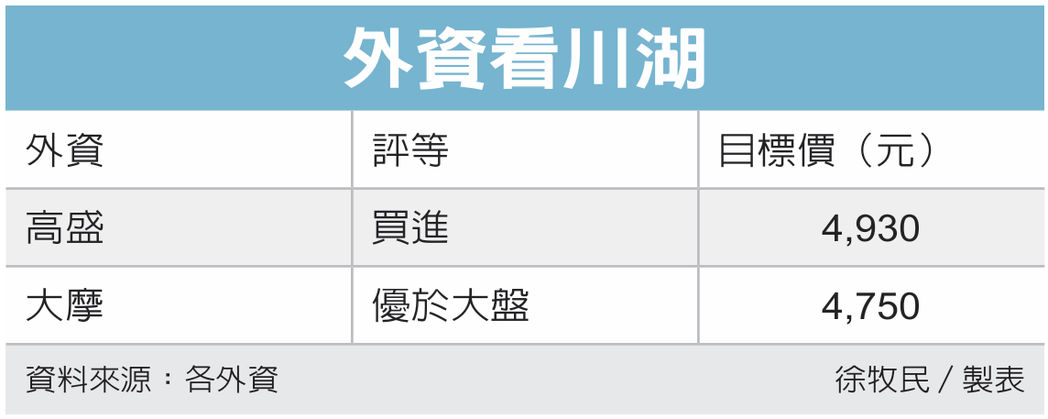

各大云端服务厂(CSP)持续上调资本支出,市场对AI热度不减,其中川湖(2059)受惠机架级AI伺服器价值提升,产品组合升级,更多导轨套件将带动毛利率上升,高盛证券、摩根士丹利(大摩)证券一致点赞,看好未来营运展望。高盛、大摩分别给予川湖「买进」、「优于大盘」评等,目标价维持4,930元、4,750元。

高盛指出,川湖目前在GPU架构和ASIC AI伺服器领域皆拥有高市占率,在市场建立极高进入门槛。随AI伺服器架构复杂度上升,客户将更加依赖技术领先者,确保川湖保持市场领先地位并支撑营收增长。高盛认为,川湖积极转向推出符合客户需求的高阶导轨套件,将有助获利上升,川湖毛利率从2024年第1季的62.3%上升至2025年第3季的74.6%。

大摩表示,预估川湖2025年第4季营收表现优于预期,同时对2026年展望保持正面态度,鉴于其在几乎所有AI伺服器专案中占据主导地位,视其为AI建置浪潮下的强势受惠标的。

另外,市场担忧川湖在辉达下一代架构Rubin世代机架中导轨市占率问题,根据大摩产业调查显示,目前川湖正与客户协商,不过公司不太可能对外授权专利。 $(document).ready(function () {nstockStoryStockInfo();});